【商学部生の活躍】日本経済新聞に学習成果が掲載されました

- Posted

- Wed, 30 Mar 2022

2022年3月25日(金)発行の日本経済新聞「私見卓見」に、4月から商学部3年生となる小井川 結菜さん、繁田 涼平さんの投稿(『四半期開示、英仏では簡略化進む』)が掲載されました。

「私見卓見」には読者の参考となるような意見等が掲載されているため、商学部ウェブサイトでもご紹介します。

※以下は、新聞社に投稿された文章を編集せずに掲載しています。

新聞社で趣旨を変えずに手を加えていることがありますので、実際の記事と一部異なる場合があります。

英仏 四半期「非開示」が支配的

商学部3年 小井川 結菜、繁田 涼平

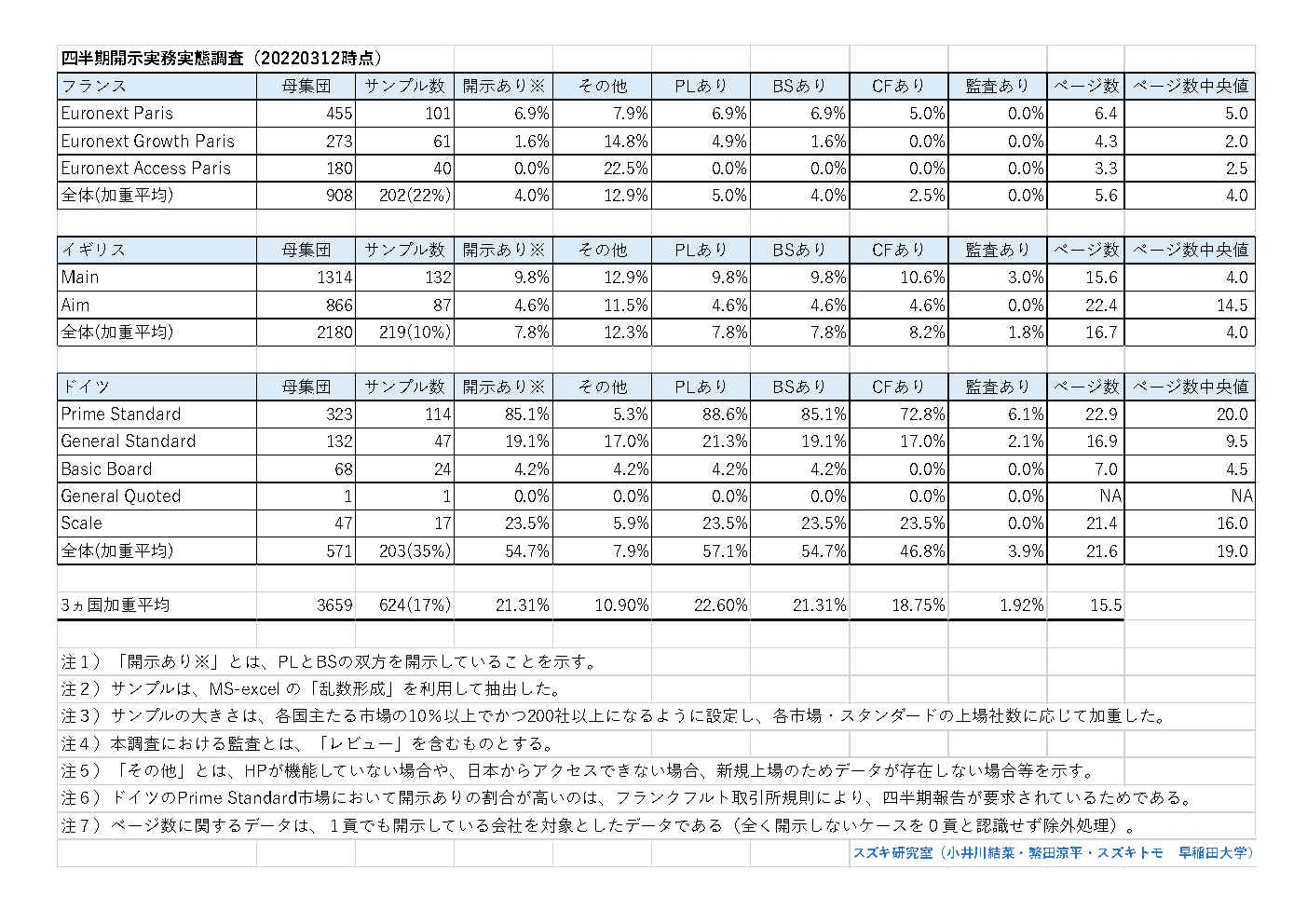

岸田政権の「新しい資本主義」の重要な政策の一つであり、昨今話題の四半期開示について調査した。「英国やフランスでは義務付けが廃止になった後もほとんどの企業が四半期開示を続けている」(東証CEO清田氏)との理解や報道が支配的である。2018年の金融審議会も同様の見解を示した。事実はどうか。

ロンドン、パリ、フランクフルトの3取引所に上場する全企業を対象に、乱数を用いたサンプリング調査を実施した。それぞれ約6百~2千社が上場する中で全体の1割以上かつ200社以上のサンプル企業の開示書類を複数名で目視確認した。日本では、主要財務諸表と注記、さらに四半期レビューまで要求されるから、最低でもPL・BS両方を含んだ報告書を「開示あり」の基準とした。

調査の結果、「開示あり」は英国で8%、フランスで4%、ドイツで53%だった。

英仏は2014~15年にかけて四半期財務諸表の法定開示が廃止され、現在までに開示企業は著しく減少している。ドイツで割合が下落しないのは、プライム市場には取引所規則で開示が強制されているからである。総じて、正確かつ詳細な四半期開示が求められる日本とは規則も実態も全く異なることが判明した。この調査結果の意味するところは、国や取引所による義務付けを外せばほとんどの企業は四半期財務諸表の開示を取りやめるということだ。

日本で四半期財務諸表の強制開示の見直しが求められているのは、当初約束された政策導入目的とは裏腹に、発行市場での投資が減少しているからである。政策導入目標が達成されていない以上、規制を撤廃して原状回復を図るのが政策の原理原則である。「四半期開示は先進国の標準だ」などとの非実に基づき、四半期財務諸表を強制するのは合理性に欠ける。「強制開示が廃止されても、ほとんどの企業が開示を継続する」との主張も聞かれるが、ならば市場の選択に任せ強制開示を廃止してよいはずである。

多くの企業が四半期開示を取りやめた英仏の市場や経済が、それにより混乱を来したという事実はない。むしろ四半期ごとに利益最大化を目指す経営が戒められ、投資家には長期的な企業の成長を支える役割が期待されたからこそ、英仏では四半期の非開示が進んだとみるのが市場合理的だ。金融庁や有識者には、開示制度が、投機的な利益機会を提供することなく、実体経済の持続的成長を支える制度となるよう建設的な議論を求めたい。