小枝淳子教授の執筆記事が、日経新聞2024年4月10日の「経済教室」に掲載されました。

- Posted

- Wed, 08 May 2024

小枝淳子教授が執筆された記事が2024年4月10日の日本経済新聞の「経済教室」に掲載されました。

ご本人からの許可のもと、以下に掲載いたしますのでぜひお読みください。

マイナス金利解除後の金融政策③

財政の持続性確保が大前提

3月の日銀金融政策決定会合における一連の金融政策変更は、プラスの金利環境に回帰する歴史的に大きなステップだった。

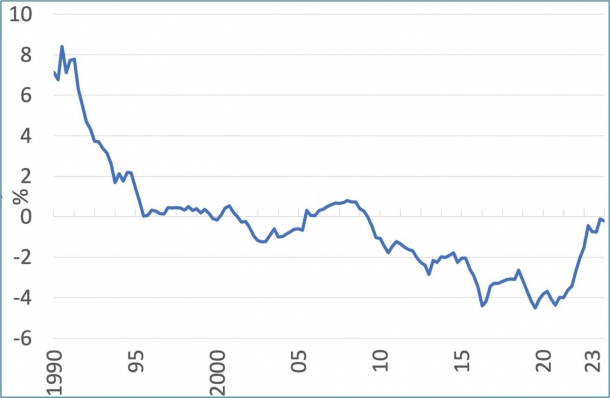

ゼロ金利の継続期間をとらえる指標として知られる「潜在金利(シャドーレート、影の金利)」をみると、既に2023年末には0%近傍だった(図1参照)。よってタイミング的にもマイナス金利を解除すべき時期に達していたといえる。

1. 潜在金利(シャドーレート)

推計に使用したモデルは米アトランタ連銀エコノミストのビン・ウェイ氏と筆者が開発した資産価格モデルで、標準的なマクロファイナンス期間構造モデルとシャドーレートモデルを融合させたものだ。潜在金利という概念は、日銀が過去の金融政策を総括する「多角的レビュー」の第1回ワークショップ(23年12月開催)でも、非伝統的金融政策を測る指標として取り上げられていた。

ゼロ金利解除後の金利動向はマクロ経済の見通しに大きく依存する。様々なシナリオや分析手法を使ってマクロ経済の見通しについての分析を充実させることは、金融政策を考えるうえで欠かせない。

マクロ変数と金利の関係もさらなる分析が必要だ。例えば前述の資産価格モデルでは、予想されるインフレ、実質成長率の経路やその組み合わせによりイールドカーブ(利回り曲線)の形が変わる。これを用いて様々なマクロシナリオを所与として金利を試算した。

具体的には、24年1月公表の内閣府「中長期の経済財政に関する試算」や3月公表のNIRA総合研究開発機構「人口減少下の日本経済と財政の長期展望」(楡井誠・東大教授、宇南山卓・京大教授、片桐満・法政大准教授、筆者)で提示されたマクロシナリオと整合的になるよう金利を試算した。

これらの分析結果は、今後も穏やかな金利環境が続く可能性が高いことを示唆している。しかし予期せぬ経済ショックの組み合わせによっては、リスクプレミアムが跳ね上がり金利が上昇する可能性は無視できない。従って起こりうる経済状況に応じて機動的かつ効果的な金融政策を実行できる体制を整えておくことは重要だ。

それには日銀が短期金利を操作して金融政策が効果的に波及する環境を整え、また肥大化した日銀のバランスシートの正常化を進める必要がある。23年秋、植田和男総裁もバランスシートの適正な規模について言及していた。

・・・・ ・・・・

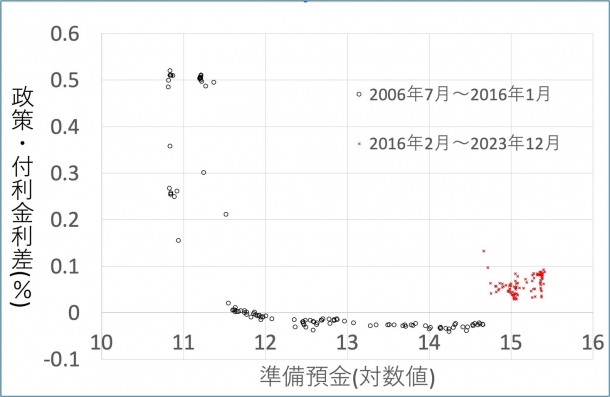

第1に金融機関が日銀に預ける準備預金の動向について理解を深めることが有効だ。図2は、米連邦準備理事会(FRB)のアネット・ビシング・ジョルゲンセン氏らの研究を参考に、政策金利と超過準備に対する付利金利の差(政策金利―付利金利、縦軸)と準備預金残高の対数値(横軸)との関係を示したものだ。

2. 準備預金の需要曲線

政策・付利金利差が大きくなると、金融機関の準備預金への需要は減退する。政策金利が高くなると短期金融市場で資金を貸し出すインセンティブ(誘因)が高くなるし、付利金利が低くなるとそれだけ超過準備を保有するインセンティブが低くなるからだ。従って金融機関の準備預金への需要曲線は、政策・付利金利差を縦軸にとった場合も、右下がりの曲線になる。

グレーの丸印で示した箇所(06年7月〜16年1月)をつなぐと、右下がりで少し丸みを帯びた曲線となり、金融機関の準備預金への需要曲線をとらえていると解釈できる。マイナス金利導入前は政策・付利金利差がマイナスの値をとり、準備預金残高が大きかった。

黒い丸印で示した箇所(16年2月〜23年12月)をみると、マイナス金利および長短金利操作(イールドカーブ・コントロール、YCC)の時期だが、需要曲線の形状を判別しづらいことがわかる。従って日銀が操作する短期金利(政策・付利金利差)に対応する準備預金残高がわかりにくいものになっていた。

3月の政策変更では、政策金利は0〜0.1%程度、付利金利は0.1%に設定されたので、政策・付利金利差は若干のマイナスの値をとる。付利金利の水準が変われば準備預金の需要曲線はシフトするし、その他の要因(預金残高、他の投資機会、管理・規制コスト、国債といった他の流動性や安全性を有する資産との兼ね合いなど)からも影響を受ける。日銀はこの状態から適正な金利水準を模索していくことになる。

第2にこれから日銀がイールドカーブに与える影響力についても理解を深める必要がある。日銀は巨額の国債を保有しているので、それを担保に資金をやり取りするレポ金利に働きかけることもできるし、予定された国債購入額と保有残高の調整などを通じて国債の金利に対し影響力を持つ。

日銀は伝統的に残存年数の長い国債を保有しなかったが、10年代、特に量的・質的緩和政策の下では残存年数の長い国債の保有が著しく増加した。

木村遥介・東工大助教と筆者の論文では、特定期間選好モデルを推計して国債(国庫短期証券を含む)の満期構成が金利に与える影響を分析した。モデルでは、市場に流通する国債の年限が長期化すると、イールドカーブはスティープ(急勾配)化する。市場に流通する国債年限の長期化は、日銀の国債保有が短期化することでも生じうる。また市場に流通する満期まで1年未満の国債の割合は変動しやすく、その割合が低下することによってもスティープ化が生じるという結果が示唆された。従って日銀は、慎重に国債保有を調整していく必要がある。

こうした高度な技術的調整は、金融政策手段として短期金利が操作される背後で行われることになろう。

・・・・ ・・・・

第3に中期的には国債購入額を減らし、肥大化したバランスシートを縮小していくことが必要だ。日銀が現在のバランスシートの大きさを維持すると、巨額の国債を購入せねばならないので、結果として過剰に緩和的な金融政策となる恐れがある。これが実現する前提条件は財政の持続性だ。

前述のNIRAの分析は、プライマリーバランス(基礎的財政収支、PB)の赤字が継続されるシナリオでは、純政府債務の国内総生産(GDP)比率が長期的に発散していくことを示し、PBゼロシナリオを提言する。民間有識者などで構成する令和国民会議(令和臨調)も社会保障改革を提言している。政治家は長期的な視野をもち歳出入の改革に取り組むべきだ。

財政が緩むなか国債市場で超過供給がなされると、金利上昇圧力がかかり、日銀のバランスシートを正常化するうえで過度な負荷がかかる。そうした懸念があるとしても、国債はあくまでも市場で発行し、経済のバロメーターとしての働きを回復させることを忘れてはならない。

何かを始められる環境をつくるには、同時に何かを閉じていくことも大事だ。これからの時代は、そうした試みにもっと関心をもつ必要がある。今後人口減少が見込まれる日本経済において、これは金融政策だけに限らない問題である。