小枝 淳子准教授の執筆記事が、2021年4月16日付日本経済新聞の経済教室に掲載されました。

- Posted

- Mon, 26 Apr 2021

小枝淳子准教授が執筆された記事が2021年4月16日の日本経済新聞の経済教室に掲載されました。

ご本人からの許可のもと、以下に掲載いたしますのでぜひお読みください。

金融政策点検の論点:効果強化へ市場機能回復を

日銀による3月の金融政策の点検では、長短金利操作、いわゆるイールドカーブ(利回り曲線)・コントロール(YCC)運営について、名目長期金利(10年物国債金利)の変動幅の目標をプラスマイナス0.25%にすることが明確化された。日銀の貸出支援制度の残高に応じて金融機関が日銀に置く当座預金に上乗せ金利を付ける貸出促進付利制度も創設された。こうした変更点をどう解釈すべきか。

YCC運営の変更点に関しては2つ特徴が挙げられる。一つは連続指し値オペの導入により、長期金利の変動に強固な上限が置かれたことだ。もう一つは貸出促進付利制度の創設によりマイナス金利を深掘りする可能性を残したことだ。

長期金利の変動に上限を設けること自体は、市場の過剰反応を抑制する効果を持つと考えられる。また物価が上がりにくい状況が続くなか、名目長期金利を抑えることで実質金利をマイナスに保ち、需要を喚起する効果もある。この点は点検の背景説明資料でも、複数のモデルを使い定量化されているのは評価できる。

ただし、安全資産とされる国債からの収入減は、ライフサイクルで老後に備えて貯蓄する必要のある現役世代にとって負担になる。背景説明資料でも、超長期金利の低下は「消費者マインドにマイナスの影響を及ぼす」と指摘されている。

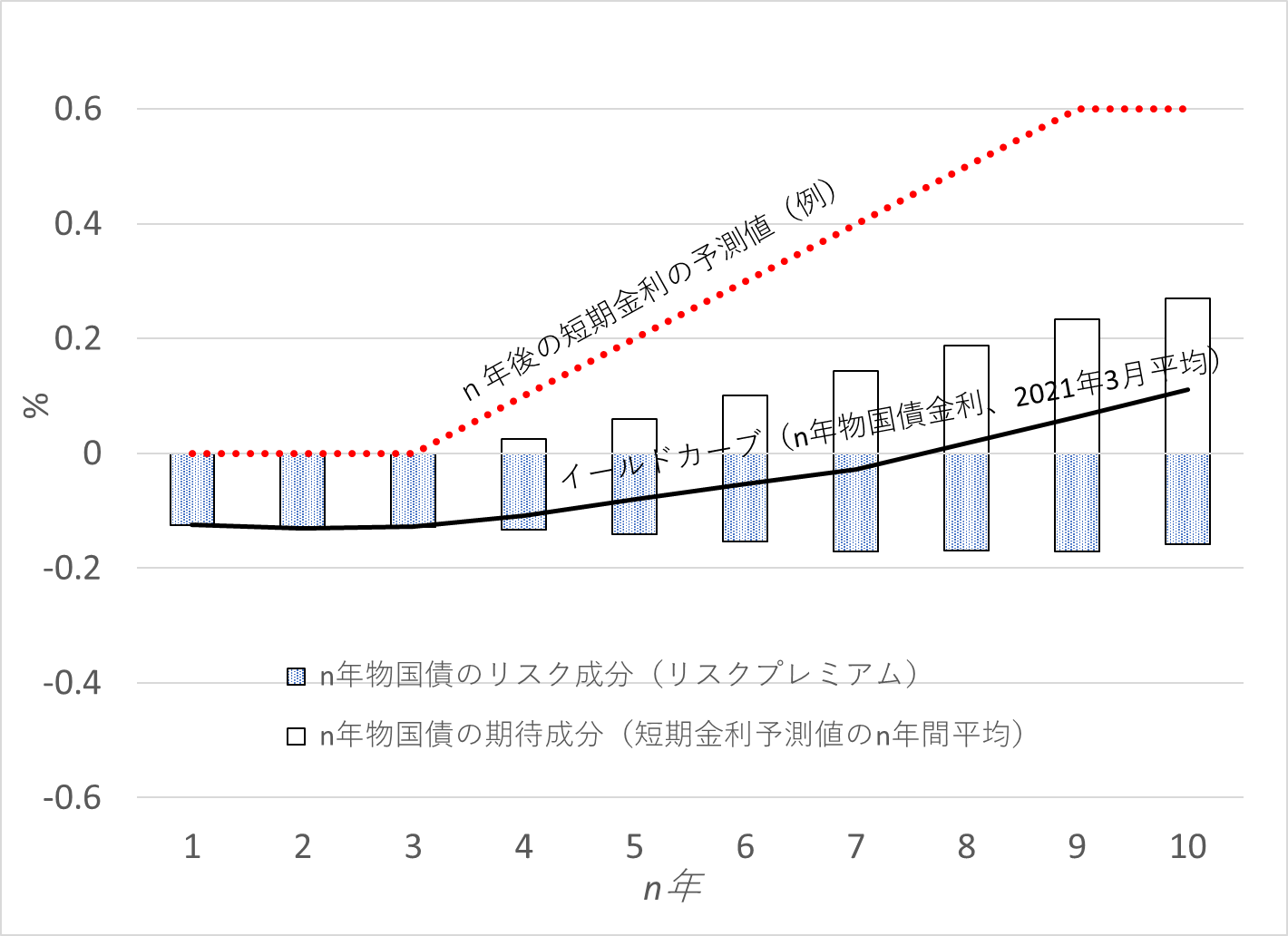

適切な上限の水準については、長期金利を分解して考えることも必要だ。例えば10年物国債金利は、今後10年間の短期金利の予測値の平均(=期待成分)と、リスクプレミアム(リスク相当分の上乗せ金利=リスク成分)に分けられる。

もしも今後10年間にわたり1年金利がずっと0%だと予想される場合、期待成分は0%になる(年次で考えると短期金利=1年金利となる)。一方、今後5年間は0%で残りの5年間は1%になると予想される場合、期待成分は0.5%となる。内閣府の中長期の経済財政に関する試算(ベースラインケース、2021年1月時点)では、名目長期金利は23年度までは0%だが、24年度から緩やかに上がり続けて30年度には1.5%になるとされている。この背景には短期金利の上昇(期待成分の上昇)があると考えるのは自然だろう。

図はこれらの概念を説明したものだが、21年3月時点のイールドカーブについて、緩やかな短期金利の上昇を仮定した場合に想定されるリスクプレミアムを示した。この仮定の下では、リスクプレミアムは常にマイナスとなるので、金融政策スタンスが過剰に緩和的である可能性が指摘できる。

コロナ禍の下では、政府による未曽有の流動性支援の効果もあり金融危機は回避されたが、企業債務やマネーストック(通貨供給量)が急増した。将来の危機につながらないよう、過度なリスクテークを促さない政策運営が一層求められる。

リスクプレミアムは、物価や景気といったマクロ変数や為替の動向と関連するほか、日銀の国債購入政策にも左右されると考えられる。筆者の研究では、大幅な景気悪化はリスクプレミアムの上昇リスクを高めるほか、需給要因でリスクプレミアムの動きをある程度説明できることが、日本のデータでも確認できる。

今回の点検を受け、長期金利の変動がある程度容認されたと受け止められ、例えばこうしたリスクプレミアムの動きに対する経済的解釈に基づき、市場参加者が流通市場での相対取引を活発化すれば、市場の機能を守れるかもしれない。

貸出促進付利制度の創設については、日銀が長期金利を動かせない状況でも、マイナス金利の深掘りにより長短金利差を動かす選択肢を残したといえよう。ただしマイナス金利政策のマクロ経済効果については、理論的にも考えが一致しておらず、実証的なエビデンス(証拠)にも欠けていることは否めない。筆者も18年秋、たとえマイナス金利が解除されても、必ずしも経済活動や物価は低下しないという研究を公表した。

短期金融市場に関してはその機能する度合いにも注意が必要だろう。例えば理論的には、マイナス金利(現在マイナス0.1%)が適用される政策金利残高を有する金融機関は、0%が適用されるマクロ加算残高枠の未利用分を有する金融機関と取引して、できるだけ高い金利で政策金利残高を運用しようとする結果、未利用分はなくなるはずだ。

しかし実際には未利用分はなくなっておらず、短期金融市場で取引されるコール金利はマイナス0.1%より高いマイナス域(無担保コール金利の3月平均はマイナス0.02%)で推移している。詳細は点検の背景説明資料に譲るが、引き続き資金調達・運用者の実態を把握し、短期金融市場で円滑に裁定取引がなされる環境づくりが必要だ。

こうした市場の機能回復は金融政策が強い波及効果を持つ前提条件であって、過度な金融緩和を避けた政策運営とともに、今回の点検のキーワードである「効果的」な金融緩和の実現に不可欠だ。日銀が量的・質的金融緩和を始めてから8年、YCC開始から4年を超えた今だからこそ、将来を見据えた国債市場や短期金融市場での環境づくりが一層求められ、また正常化時の市場を担える人材も育成していかねばならない。

今回の点検でのもう一つのキーワードは、金融緩和の「持続性」だった。そもそもYCCが日本で導入できた背景としては、日銀オペの実行信頼性やきめ細かさが挙げられるが、日本国債市場の「分断性」も理由にあるかもしれない。

仮に10年物国債が取引される市場が他の年限の国債市場と完全に分断されていれば、10年物の需給要因のコントロールだけでその金利が決まる。これに対し、年限の違う国債を売買する裁定取引(国債の保有期間リターンを均等にするような取引)がなされれば、10年物の需給ショックはイールドカーブ全体に影響を及ぼし、また10年物金利は他の年限の需給要因などにも影響を受ける状況になる。

足元では分断性があるものの、今後分断性が低下する場合には、さらにきめ細かいYCCの運用が必要となる。また仮に誘導対象が10年より短い金利になると、市場で取引できる国債の年限構成も変わることになる。引き続き需給要因および国債の年限構成とイールドカーブの関係に一層注意を払う必要があろう。

最後に持続性については、長短金利操作付き量的・質的金融緩和を安定的に継続するという視点だけではなく、将来世代からみても評価できる長期的な視野を伴った持続性として強く認識され、政策運営がなされていくことが重要だ。

特に需要を喚起しインフレ目標の達成を目指す過程で、過剰なリスクが蓄積されないよう注意が必要だ。日本経済の金利リスクを日銀が引き受けることで生じる財政リスクも無視できない。その時々を乗り切る政策の柔軟性は大事だが、長期的な視野を欠いた裁量的な政策ばかりが実行されると将来世代にツケが回ることは、経済学の教訓である。

| リスクプレミアムと期待短期金利 |

|

| 出所:筆者作成。財務省の国債金利データを使用。 |