株主総会での議決権行使の開示ルール改正の影響

国内外機関投資家の異なる反応が明らかに

発表のポイント

- 株主総会における議決権行使の開示ルールの改正が、国内機関投資家と外国機関投資家に与えた影響が異なるものであったことを明らかにしました。

- このルール改正の意図は、機関投資家が投資先企業のコーポレート・ガバナンスに議決権の行使を通してコミットメントを高めることを促すことにありました。国内機関投資家はこの改正に敏感に反応し、取締役選任議案への反対票を増やした一方で、外国機関投資家は、ルール改正にあまり反応せず、反対票の増減にもあまり影響がありませんでした。

- 株主は、現状の動機や議決権行使の行動だけでなく、規制環境などの変化によってその動機や行動が変わる可能性があります。企業経営者はその可能性にも備える必要があり、株主との関係を効果的に管理するための戦略が一層求められます。

早稲田大学社会科学総合学術院の好川 透(よしかわ とおる)教授と、慶應義塾大学商学部の内田 大輔(うちだ だいすけ)准教授は、日本の取締役選任における株主総会での議決権行使の文脈で、規制当局がステークホルダーに発するシグナルが、株主の取締役選任議案への反対にどのように影響を与えるかを探求しました。日本では2017年に株主の議決権行使に関するルールが改正され、機関投資家は株主総会での議決権行使の内容を開示することが促されるようになりましたが、この意図は、機関投資家が投資先企業のコーポレート・ガバナンスに議決権の行使を通してよりコミットすることを促すことにあります。このような文脈において、国内機関投資家の持ち株が多い企業と外国機関投資家の持ち株が多い企業では、取締役の選任に関する反対票の比率で違いがあるかを検証したところ、国内機関投資家と外国機関投資家に与えた影響が異なるものであったことを明らかにしました。

本研究成果は『Corporate Governance: An International Review』(論文名:The differential effect of regulatory signals on shareholder dissent: The case of shareholder voting in director elections)にて、2025年1月22日(水)にオンラインで掲載されました。

(1)これまでの研究で分かっていたこと

米国のデータを使った先行研究では、開示ルールの改正によって機関投資家の議決権行使の行動が変わったとの結果は出ていません。一方で、西ヨーロッパ諸国のデータを使った研究では、株主が反対票を投じる行動は、それぞれの国の社会環境が影響していることを示しています。その研究を踏まえ、今研究では日本のコンテキストにおける規制当局と機関投資家の関係を重視し、それが議決権行使にどう影響を与えるかにフォーカスしました。

(2)今回の研究で新たに実現しようとしたこと、明らかになったこと

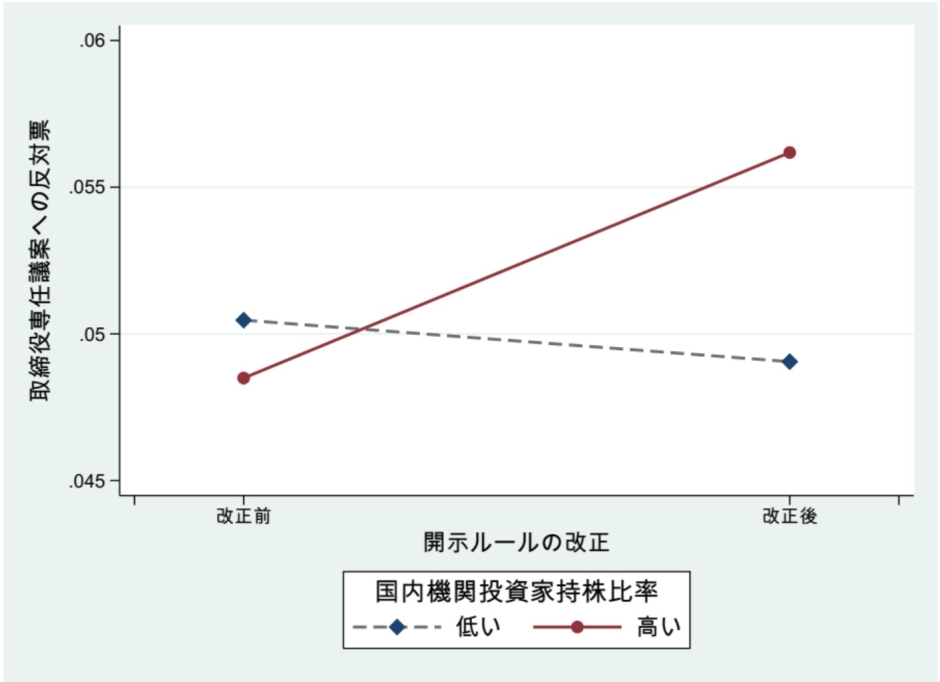

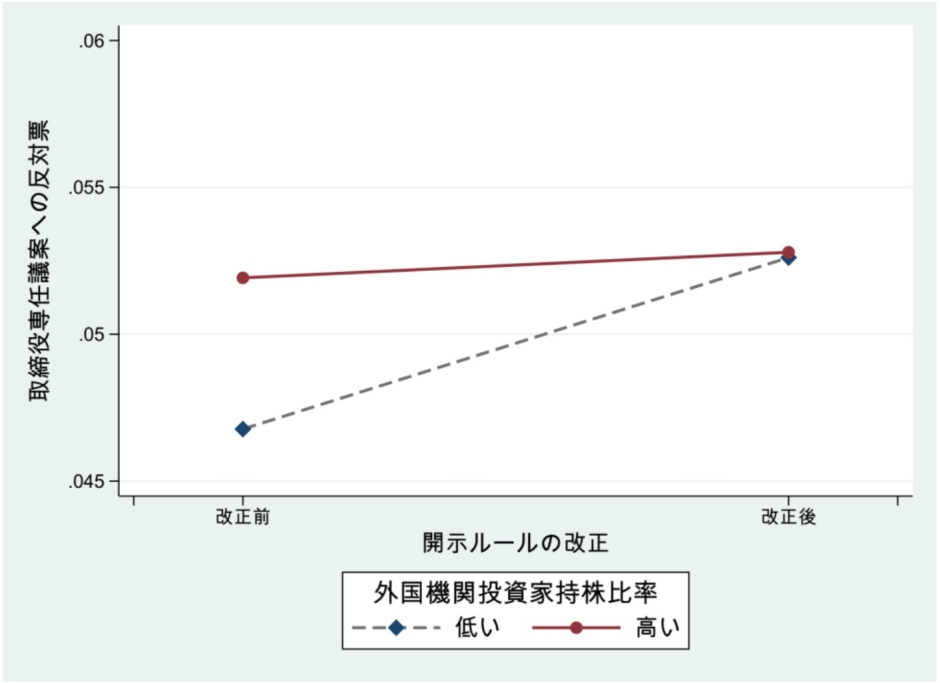

この研究により、議決権行使の開示に関するルール改正が株主の取締役選任議案への反対を増加させる傾向は、国内機関投資家の持株比率が増加するにつれてより強化される一方で、外国機関投資家の持株比率が増加するにつれてその傾向は緩和されることが明らかになりました。図1と図2は、ルール改正前後で国内機関投資家と外国機関投資家による反対票の変化を示しています。

図1:開示ルール改正と国内機関投資家による取締役選任議案への反対票の関係

図2:開示ルール改正と外国機関投資家による取締役選任議案への反対票の関係

この結果は、議決権行使の開示を促すルール改正を受けて、国内機関投資家は規制当局の意図を汲み取り、株主総会での投資先企業の取締役選任提案により厳しく対峙するようになったことを示しています。しかし、外国機関投資家は規制当局の開示に関するルール改正の意図にあまり反応せず、改正後にも議決権行使の行動を大きく変えないという傾向が見られました。

追加の研究結果として、企業業績が悪化している局面、また取締役候補の独立性に問題がある場合は、国内機関投資家が反対票を投じる可能性が高まることも発見しました。企業の業績悪化は取締役の責任でもあり、昨今では社外取締役の独立性が投資家から求められています。また、業績悪化は「取締役が自らの役割を適切に果たしていない」、「独立性の欠如は取締役として適格でない」と見なされる状況を示しており、開示に関する規制改正の効果が顕著になることを証明しました。

(3)研究の波及効果や社会的影響

国内機関投資家と外国機関投資家の株主総会での反対票に関する異なる結果を、この研究では資源依存の観点※1から理論化し、株主の反対票が規制当局からのシグナル、つまり開示ルール改正の目的に沿う行動をとる動機によって形成されることを示唆しています。具体的には、国内機関投資家は規制当局との様々な関係から、ルール改正における当局の意図に敏感に反応する動機があるものの、外国機関投資家はそのような動機が比較的弱いと結論づけられます。これらの結果は、株主の議決権行使行動が規制当局の意図など、状況に応じて変化する可能性があることを示唆しています。

(4)今後の課題

今研究では議決権行使の行動を変える先行要因として開示ルールの改正の影響を探求しました。今後は株主による反対票の増加が企業行動に与える影響を探ることも課題だと考えます。議決権の反対票によって会社側の提案が否決される可能性は低いですが、高い反対率は株主の不満を示しているため、会社に何らかの変化をもたらす可能性があります。

(5)研究者のコメント

企業経営者は、現在の株主の動機や議決権行使の行動だけでなく、規制環境などの変化によって動機や行動が変わる可能性があることにも備える必要があるといえます。たとえば、投資先企業に比較的友好的であった国内機関投資家も、環境の変化のためより厳しく対峙してくる可能性も将来的に考えられます。企業経営者は、株主との関係を効果的に管理するための戦略が今後一層求められるでしょう。

(6)用語解説

※1 資源依存の観点

企業は他の企業やステークホルダー(たとえば規制当局)が持つ経営資源にしばしば依存しており、その依存関係が強まれば、経営上の選択に制限が課せられる可能性が出てきます。そのため、企業は依存関係をもつ他組織の意向に沿った行動をとり、良好な関係を築く動機を持ちます。

(7)論文情報

雑誌名:Corporate Governance: An International Review

論文名:The differential effect of regulatory signals on shareholder dissent: The case of shareholder voting in director elections

執筆者名(所属機関名):内田 大輔(慶應義塾大学)*、好川 透(早稲田大学)*筆頭著者

掲載日時:2025年1月22日(水)

掲載URL:https://onlinelibrary.wiley.com/doi/10.1111/corg.12640

DOI:https://doi.org/10.1111/corg.12640