企業の資本構造と負債

コーポレートファイナンス(企業金融)とは、企業や投資家の視点から資金調達や投資行動、配当政策などについて統計資料や経済理論を用いて研究し、企業や投資家の意思決定の際に指針を与える学問です。研究の成果は企業の価値を高めることにつながります。

なかでも、現在、私が注目して研究しているのは、企業の資金調達の方法です。企業の資金調達の方法は、自己資本による調達と、他人資本による調達の2つに大別できます。自己資本による調達とは、株式の発行による調達を指し、他人資本による調達とは、金融機関からの借入れや社債の発行など負債による資金の調達を指します。

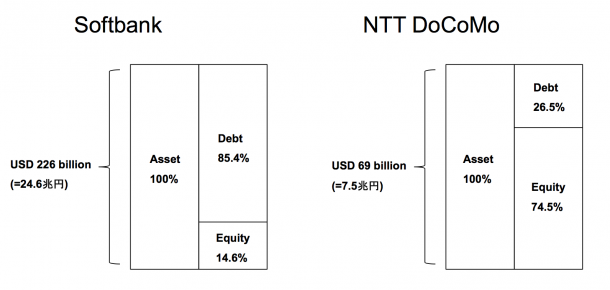

たとえば、日本の代表的な携帯電話事業企業のソフトバンクとNTTドコモの資本構造を比べてみます(図1)。2社の資本構造は大きく異なり、NTTドコモは資産に対する負債の割合が26.5%であるのに対し、ソフトバンクは85.4%と圧倒的に大きく、ソフトバンクは負債による資金調達に依存しています。経営方針の違いが資本構造に大きく影響しているようです。では、ソフトバンクのように、企業によっては負債による資本調達が好まれるのはなぜなのでしょうか。

図1 ソフトバンクとNTTドコモの資本構造の比較

ソフトバンクの資産に対する負債の割合はNTTドコモに比べて圧倒的に大きい

最適な資本構成を決めるトレードオフ理論

自己資本に対する負債の比率をレバレッジ比率(負債比率)といいます。負債を用いてビジネスを拡大すると、てこのように業績変動が増幅されるので、「レバレッジ(てこの作用)」と呼ばれています。

負債による調達にはそれぞれ長所と短所があります。レバレッジ比率を説明する代表的な仮説の一つに『トレードオフ理論』があります。企業が負債を増やしていく場合、利子の支払いに対する税金は控除されるので、最初は負債による節税効果があり企業価値が高まります。しかし、負債が増えすぎると倒産リスクが高まり市場価値が下がり始めます。そこで、企業はこのバランスがとれるところを最適なレバレッジ比率に決めます。こう考えるのが、トレードオフ理論です。トレードオフ理論では、税率が資本構造に大きな影響を及ぼすことになります。

これまで、多くの経済学者が実際のデータを用いてトレードオフ理論の実証研究を試みてきました。例えば、Gordon and MacKie-Mason(1990)は、1986年にレーガン政権において行われた米国税制改正における企業の資本構造を分析しました。この改革では連邦法人税率が引き下げられたのにかかわらず、トレードオフ理論の予測に反して、レバレッジ比率は低下しませんでした。

また、Heider-Ljungvist( 2015)は、20年以上にわたって、米国の州法人税改正における企業の資本構造の変化を分析しました。その分析によれば、レバレッジ比率の平均レベルは税率が上がると上昇しましたが、減税されても低下しませんでした。これら実証研究の結果は、トレードオフ理論と必ずしも整合的ではなく、一見するとトレードオフ理論は現実には成り立っていないように見えます。

トレードオフ理論の実証的含意を理解するためのシミュレーション

私は共同研究者のChristopher HennessyとIlya Strebulaevと共に新しい経済モデルを構築し、これらの実証結果が必ずしもトレードオフ理論と矛盾しないことを明らかにしました。この経済モデルでは、企業が株主価値を最大化するためにレバレッジ比率を選択する行動を再現しています。レバレッジ比率は、法人税の節税と倒産コストをバランスすることで決まると想定されているため、この経済モデルにおいては、トレードオフ理論が完全に成立しているわけです。このモデルを使って、税制改正が行われたときに企業が資金調達の方法をどのように変化させるのか、シミュレーション分析を行いました。

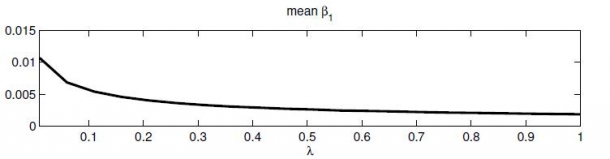

先述の実証研究によれば、法人税が変化しても必ずしもレバレッジ比率が変化するとは限りませんでした。私たちはまずこの現象をシミュレーションで明らかにしようとしました。図2は税制改正の頻度に対するレバレッジ比率の変化を示したものです。このシミュレーション結果では、税制改正の頻度が上がれば、レバレッジ比率の変化はゼロに近づきます。税率が改正されると企業はそれに合わせてレバレッジ比率を変えるのですが、税制改正が繰り返されるとレバレッジ比率を変えてもすぐにキャンセルされるので、企業はレバレッジ比率を調整しなくなるということです。これは、あくまでもシミュレーション結果に過ぎませんが、実際に税制改正が繰り返されれば現実にも同じ現象が起こる理論的な可能性を示しています。

さらにこの結果を回帰分析したところ、多くのシミュレーションにおいてレバレッジ比率の変化は統計的に優意ではありませんでした。このことは、先に述べた実証研究の結果だけをもってトレードオフ理論が現実に成立していないとは言えないことを意味します。

図2 増税によるレバレッジ比率の変化

(横軸は増税の頻度、縦軸はレバレッジ比率の変化)

増税が繰り返されるとレバレッジ比率は変化しにくくなる

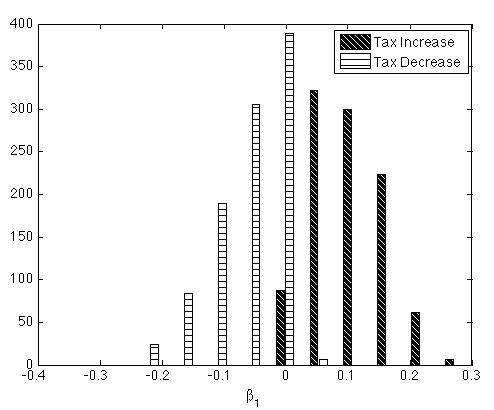

次に実証研究では、法人税が増加するとレバレッジ比率は変化するのに、減税では変化しない傾向がありました。このような非対称の反応も、私たちのシミュレーションで再現することができます。図3は税制の変化に対する企業の資金調達行動を解析した結果です。この図は、増税の時に負債を増やす企業の数は多いが、減税時には多くの会社が何もしないことを示しています。

この傾向はトレードオフ理論と整合的でないという意見もあります。しかし、このシミュレーションはトレードオフ理論にもとづいて行っており、この非対称性もトレードオフ理論に基づいて次にように説明できます。減税後に負債を減らさないと、企業は過大な倒産リスクを負うことになりますが、そのコストを負担するのは債権者です。したがって、株主はあえて自己資本を投じて負債を減らすメリットが無く、必ずしも減税がレバレッジ比率の低下につながりません。

図3 税制の変化(増税または減税)に対するレバレッジ比率の非対称な変化

(横軸は平均的なリファイナンス回数の変化、縦軸はシミュレーションの数)

法人税が増税されると資金調達を増やす(負債を増やす)企業が多いが、減税でも多くの企業は資金調達行動を変えない(負債を減らさない)。

経済のよりよい理解につなげる

企業の資金調達に関わる研究は、企業の顔が見える現実的な側面があってとても興味深いです。私はこのほかにもアセットプライシング(資産価格決定)やセキュリティデザインと言って、効率的な資金調達を可能にする金融証券の設計について研究を進めています。研究の成果が企業価値を高めるのに役立つだけでなく、経済全体を対象にしたマクロ経済のよりよい理解につながればと考えています。また、将来、金融規制や税制などにおける政策提言などの形で社会に貢献できればよいと思います。

取材・構成:佐藤成美

協力:早稲田大学大学院政治学研究科J-School