01

「お金の話はタブー」じゃない! もっとお金と向き合おう

早稲田キャンパス3号館にて

早稲田キャンパス3号館にて

――お二人とも、学生に向けてお金に関する講義をされていますよね。山口先生は、どんなことを教えていらっしゃるのでしょうか。

山口主に金融機関に勤める社会人学生を対象に、「行動ファイナンス」と「職業倫理」を教えています。「行動ファイナンス」は、金融市場に参加する人間の心理が投資行動にどう影響するのかに注目した研究分野です。

「職業倫理」は、金融機関で不祥事が起こらないように倫理を説く講義で、金融のプロフェッショナルとしてどうあるべきかをケーススタディで教えています。

学部生に対しては、民間の金融機関で活躍されている方々と一緒に、資産運用の世界がどんなものか紹介する講義である「アセット・マネジメント(資産運用)の世界」も一部、担当していますよ。

――盛永さんは全国の学校で小学生から高校生を対象に、お金に関する課外授業を行っているそうですね。具体的にはどんなことを教えていますか?

盛永子どもたちの知識レベルに合わせて、お金に関するさまざまなことを教えています。例えば、小学校高学年の生徒に対しては、「オンラインゲームに課金しすぎるのはどうしていけないの?」といったお金のトラブルに関する講演や、「自分が将来なりたいものに近づくために、今できる『より良いお金の使い方』って何だろう?」といったキャリア教育に関連させたテーマでも講演を行っています。

山口そうした授業で、子どもたちが他の科目を学ぶのと同時に「金融」についても学べるのは大事なことですよね。金融という分野は各教科と関連が深く、その仕組みを理解するためには「算数・数学」や「社会」などの知識が必要ですから。

2022年に東海大学付属相模高等学校2年生を対象に、盛永さんが投資詐欺対策の授業を実施した際の写真

2022年に東海大学付属相模高等学校2年生を対象に、盛永さんが投資詐欺対策の授業を実施した際の写真

――2022年4月から高校で金融教育の授業が義務化されましたが、お金の知識も含めて子どものうちから総合的に学ぶ必要があるということなのでしょうか。

山口そうです。例えば資産運用をしようと思っても、総合的な知識がなければうまくいきません。資産運用はなんでもありの知的格闘技のようなもので、いろいろな技がないと戦えないんです。

それに、若いうちからお金のリテラシーを身に付けておけば、大人になってからお金と向き合いやすくなります。

ただ、日本には「お金について話すのはいやらしい」と感じる人が多く、人前でお金の話をあまりしませんよね。私はそういった「お金の話=タブー」というバリアを取り払えたら良いと思っているんです。

盛永そうなんですよね。大人も子どもも、家族間ですらお金の話はタブーだと考えているように感じます。実際、学校で接する生徒たちも、人前でお金について活発に話す様子は見られませんし、僕自身も大学に進学して奨学金の申請をしたときに、初めて親の年収を知ったくらいですから。もっとお金について、オープンに話せる雰囲気や世界観になっていったらすてきだなと思います。

山口私が一時期暮らしていた米国では、株の相場に関するニュースや投資で成功した人のインタビュー番組がよく放送されていたから、マスメディアを通じてお金の話題に触れる機会が多かったんですよね。だから近所の人と株の話とか、お金についてフランクに話せる雰囲気があった。

日本も家庭や学校の授業などを通して、生徒たちが若いうちからお金のリテラシーを身に付けることで、そういう雰囲気を醸成していけると良いですよね。

02

必要な金額を知り、なりたい自分を何度も描き直そう

――社会人になると自分の力で稼いでいかないといけませんが、大学生は卒業後、一生涯でどれくらい収入を得られるものなのでしょうか?

山口もちろん人それぞれ就職後の職種によって異なりますが、厚生労働省の「賃金構造基本統計調査」を基に、大学卒業後65歳まで働くことによって得られる生涯賃金を全年齢の平均月給で単純計算すると、合計は約2億円となります。

つまり、今の早大生の皆さんには人的資本(※1)として将来約2億円の価値を生み出せる可能性があるんです。そのためには、働き続けられるようにまず健康でいることが何より大事です。自信を持ってもらいたいので、この話はよく授業でもしていますね。

(※1)個人が持つ知識や技能、意欲などを含めて人材を資本と捉えた言葉

盛永その一方で、夫婦2人で子ども1人の家庭を築く場合に生涯で必要なお金は一般的に約3億円といわれています。特にまとまったお金として必要になるのは「人生の三大支出」と呼ばれる、教育資金・住宅資金・老後資金です。

<人生の三大支出にかかるお金の例>

■教育資金

幼稚園から大学まで全て国公立の場合と全て私立の場合【1】

■住宅資金

新築の土地付き注文住宅と新築のマンションに必要な資金の全国平均【2】

■老後資金

65歳で定年を迎え、同世代のパートナーと90歳まで生きた場合

パートナーと2人でのゆとりある生活費:月額38万円(平均)【3】

パートナーと2人での公的年金支給額:月額21万9,593円(標準)【4】

毎月の不足額:38万円-21.9万円=16.1万円

用意が必要な金額:16万円×12カ月×25年間(65~90歳まで)=4,800万円以上

※出典:【1】中央教育審議会生涯学習分科会(第69回)配付資料5-2「教育投資参考資料」、【2】住宅金融支援機構「2021年フラット35利用者調査」、【3】生命保険文化センター「令和4年度生活保障に関する調査《速報版》」、【4】日本年金機構「令和4年4月分からの年金額等について」

※「パートナーと2人でのゆとりある生活費」は、実際の支出額ではなく、アンケートに答えた18~79 歳の男女約4,800人による主観的な金額であることに留意

盛永また、三大支出以外にも思わぬ病気や冠婚葬祭費、旅行などの娯楽費など、まとまったお金が必要になるタイミングは何度も訪れるはずです。

――暮らしていくのにはたくさんお金がかかりますね。とはいえ、お金に振り回されてしまっては本末転倒です。どうしたら良いのでしょうか?

盛永一度、ライフデザインをざっくり描いてみると良いと思います。将来はどんな職業に就きたいのか。結婚するのかしないのか、するならどのタイミングなのか。どんな家に住み、どんな老後を送りたいのか。自分の10年、20年、30年後の姿を想像して未来予想図を描いた上で、必要なお金を概算するんです。

20〜30代でまとまったお金が必要になることが多いと思いますし、他にも例えば大学院で学び直したい、起業したいなど、挑戦したいことがあってもお金がなくてできないという状況にならないように、学生のうちから備えておくことはとても重要だと思います。

山口私も同意見です。自分自身にお金をかけることで知識とスキルを得て、稼ぐ力を高めていくことは立派な投資です。私自身も、ビジネススクールに通うために米国へ移住したことがあります。

ただ、ライフデザインを描いてもその通りにいかないのが人生です。私なんて、銀行なら大丈夫だろうと思って就職したらバブルがはじけて破綻したり、結婚後に離婚したり。結婚するときは、まさか離婚するなんて思っていませんでしたから(笑)。それに、再婚して子どもが4人になったので、教育費が思った以上にかかりました。

そういう想定外のことが起きたときに、「転んでもただでは起きない」精神で柔軟に対処することも必要だと思いますね。

盛永おっしゃる通りで、人生は変化していくものなので、ライフデザインを何回も描き直していくことが大事だと思います。

03

「守り」の貯蓄で将来にしっかり備えよう

――なりたい自分になるためには、多くのお金が必要になることが分かりました。では、どうやって備えていけば良いのでしょうか?

盛永やはり、まずは貯蓄が必要です。先ほどの話とも重なりますが、やりたいことが出てきたときにお金がないと、機会損失につながるので。

日本は今超低金利なので銀行にお金を預けても増えないですが、元本(預けたお金)が目減りしないという意味で安全性には優れていると思います。

山口盛永さんが言うように、社会人になったら普通預金と定期預金(※2)の口座を両方つくっておき、定期預金の口座のほうに毎月少しずつお金が入るようにして、そのお金は原則として使っちゃダメ、というルールにするのは良いですね。人によりますが、大体1年分の給与に相当する貯蓄がつくれたら、まさかのことがあっても少しは安心できると思います。

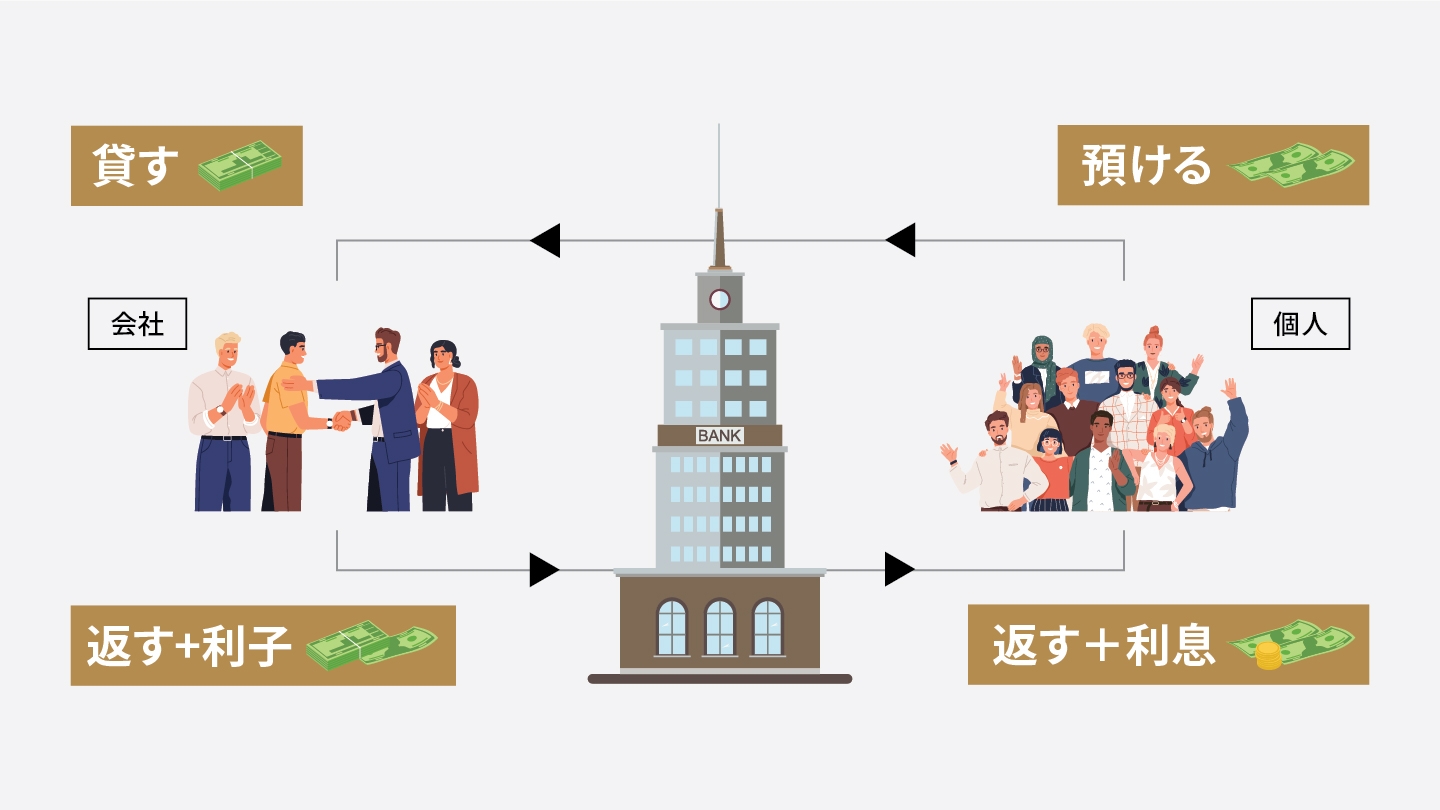

それに、貯金する人が増えて金融機関にお金が集まるのは、世の中的にも良いことなんです。というのも、金融機関は預かったお金をまとめて必要とする個人や企業に貸し出しており、それによって個人や企業の活動が発展すると、経済が活性化するからです。

また、金融機関は単にお金を貸し出すだけではありません。約束した期日になると、貸し出した個人や企業から利子をつけてお金を返してもらいます。その利子の一部が、預金者に利息として還元されるのです。それが預金の仕組みで、金融機関は「お金を貸す側」と「借りる側」を仲介する重要な役割を担っているんです。

(※2)期間を指定して利用する預金。普通預金と異なり、指定した期間は自由に引き出せないが、金利はやや高い。銀行によって、さまざまな種類がある。

銀行の仕組みを表した図

銀行の仕組みを表した図

――預金は比較的安全に貯蓄ができて、世の中の役にも立てるんですね。

山口そうです。先ほどの「格闘技」になぞらえると、貯蓄はディフェンス(守り)で、投資はオフェンス(攻め)。貯蓄があれば安心できますが、大きくは増やせません。増やしていくためには、投資で攻める必要があります。

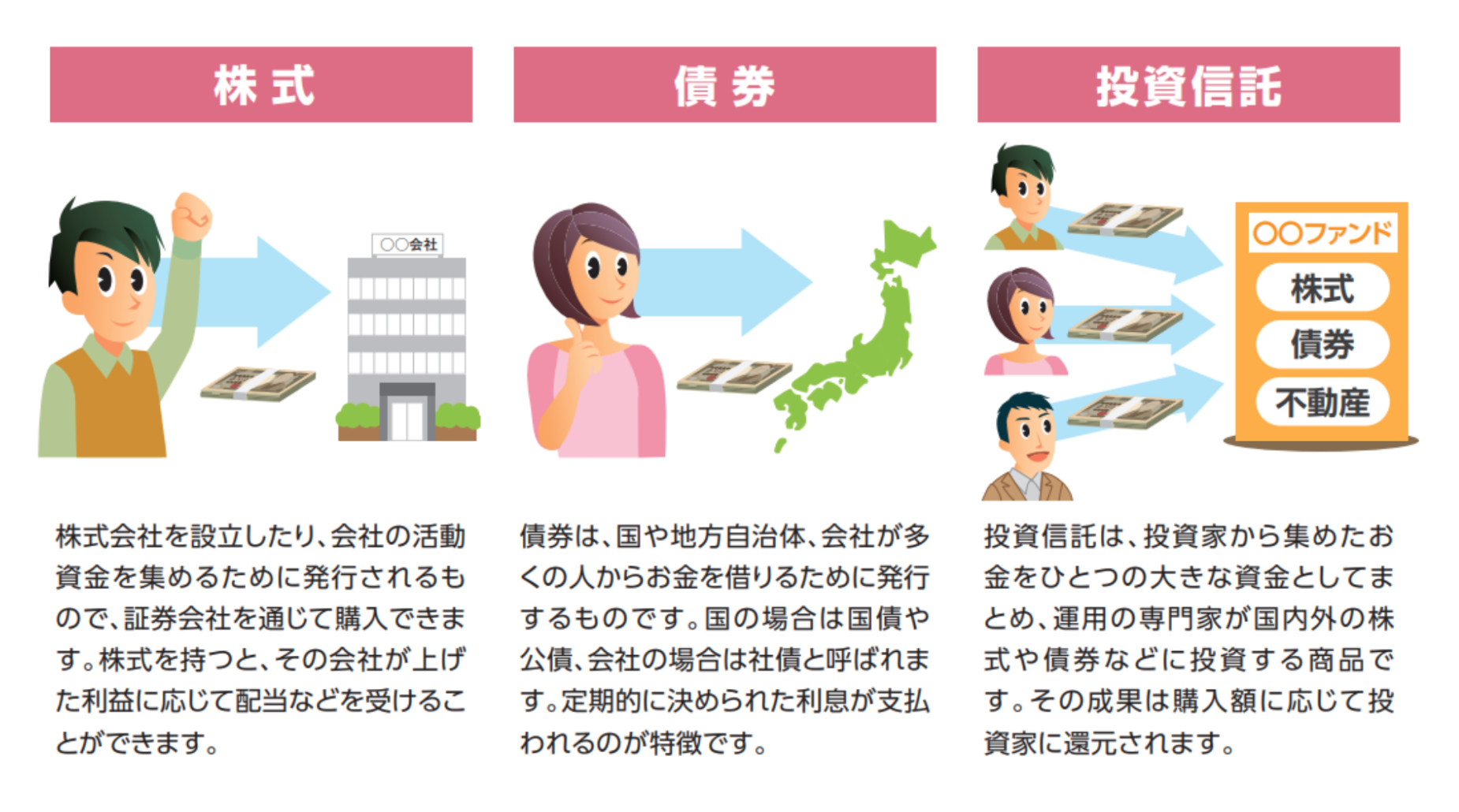

自分自身にお金をかけることで知識とスキルを得て、稼ぐ力を高めていくことも立派な投資ですが、株式・債券・投資信託といった金融商品を運用する投資もあります。

主な金融商品は、株式・債券・投資信託の三つ(出典:金融庁「基礎から学べる金融ガイド」p.12より抜粋)

主な金融商品は、株式・債券・投資信託の三つ(出典:金融庁「基礎から学べる金融ガイド」p.12より抜粋)

04

「攻め」の長期投資でお金をじっくり育てよう

――金融商品による投資には、具体的にどんなメリットがあるのでしょうか。

山口やり方次第でリターンが得られることです。投資のスタイルは大きく二つに分けると、「短期投資」と「長期投資」があります。長期投資と呼ぶ期間は人それぞれですが、私は10年以上、金融商品を保有し続けることだと捉えています。

この二つのうち、リターンを得やすいのは長期投資です。なぜでしょうか。株を保有する場合について考えてみましょう。例えば企業が株式を発行して得た資金を使って新しい工場を建てるとき、建設費用を回収して利益が出るまでには一定のスパンがかかります。そう考えると、投資する側が企業からリターンを得たいのならば、10年以上の長いスパンで考えて運用する必要があるわけです。

それに、投資で得た利益(利息や配当)を元本と合わせて再投資すれば、利益が利益を生んで雪だるま式にお金が増えていきます。この仕組みを「複利効果」と言います。つまり、10年以上運用すれば、この複利効果でじわじわとお金が増えていくんです。

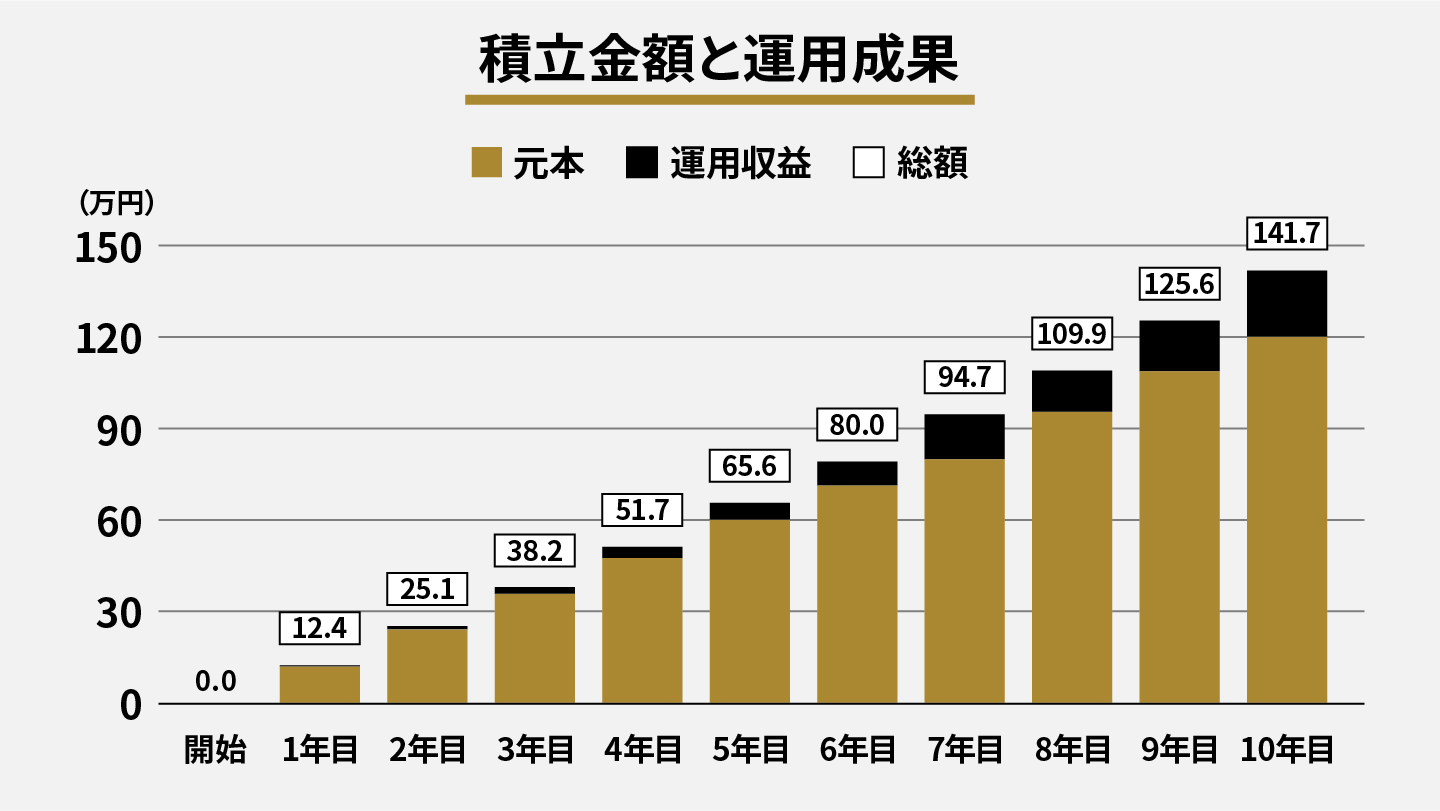

金融庁の「資産形成シミュレーター」を基に算出。毎月1万円で年率3%の商品を10年運用すると、複利効果で21.7万円の収益が出る概算になる(ただし、手数料・税金などは考慮しておらず、将来の運用成果を予測し保証するものではない。また、小数点以下第2位を四捨五入して表記)

金融庁の「資産形成シミュレーター」を基に算出。毎月1万円で年率3%の商品を10年運用すると、複利効果で21.7万円の収益が出る概算になる(ただし、手数料・税金などは考慮しておらず、将来の運用成果を予測し保証するものではない。また、小数点以下第2位を四捨五入して表記)

――では、やるなら早いうちから長期投資をスタートしたほうが良いのですね。

山口そういうことです。先ほど話した通り、社会人になったらまずは1年分の給与に相当する額を貯蓄することを目指して、それ以上にたまったお金を長期投資に回していくのが良いでしょう。

まとまった資金を一度に投資する必要はなくて、仮に毎月1万円ずつ投資していくだけでも、ちりも積もれば山となってお金が少しずつ増えていきます。少額投資を長期間続けることで、少しずつ着実に資産形成ができるでしょう。

05

投資の不安要素や「リスク」とどう付き合う?

――一方で、投資のリスクについてはいかがでしょうか。

山口投資には一定のリスク、言い換えれば、さまざまな社会経済的要因によって期待通りにお金が増えなかったり、場合によってはお金が減る可能性があります。そして長期投資よりもリスクが高いのが、短期投資です。なので、投資初心者に短期投資はお勧めしません。

例えば短期間で株を売り買いして利益を得ようと、株価の値動きを細かくチェックするとします。株価は変動が大きいので、買った時より値下がりすることもある。そうすると、値下がりした途端にもっと大きな損をするのが怖くなって、株を売ってしまうケースが多いんです。その結果、損が確定してそこで「ゲームオーバーで終わり」になってしまうんですね。

人間の心理の弱さが影響することなので、これはお金のリテラシーが高い人にも当てはまります。私の知人に経済学の大学教授がいるのですが、その人ですら短期投資で大きく損をしていました。経済のプロでさえそうなので、初心者は短期投資を勝ち目のない「ギャンブル」だと思ったほうが良いでしょう。私も個人的に株式投資をしていますが、全く株を売り買いせず、持っているだけという年もありますよ。

――ほかにも、初心者が投資をする場合に気を付けたほうが良いことはありますか?

山口金融機関の人から勧められた金融商品ほど、購入の際はよく検討したほうが良いですね。金融機関は、金融商品の売買の際に発生する手数料で利益を得ているので、ときにリスクが高い商品を勧めてくることもありますから。

盛永そう考えると、初心者は売買手数料が低い金融商品を選ぶと良いと思います。手数料が安くて、かつ自分が欲しい期待リターン(※3)がある商品を積み立てて購入するのも手です。

(※3)過去の実績を基に推計される予想収益率。

山口それが賢い選択ですよね。今は、ほとんどの証券会社や銀行でインターネット取引が可能で、投資信託であれば購入時の販売手数料がゼロのものも多いので、その中から選ぶのも良いかもしれません。

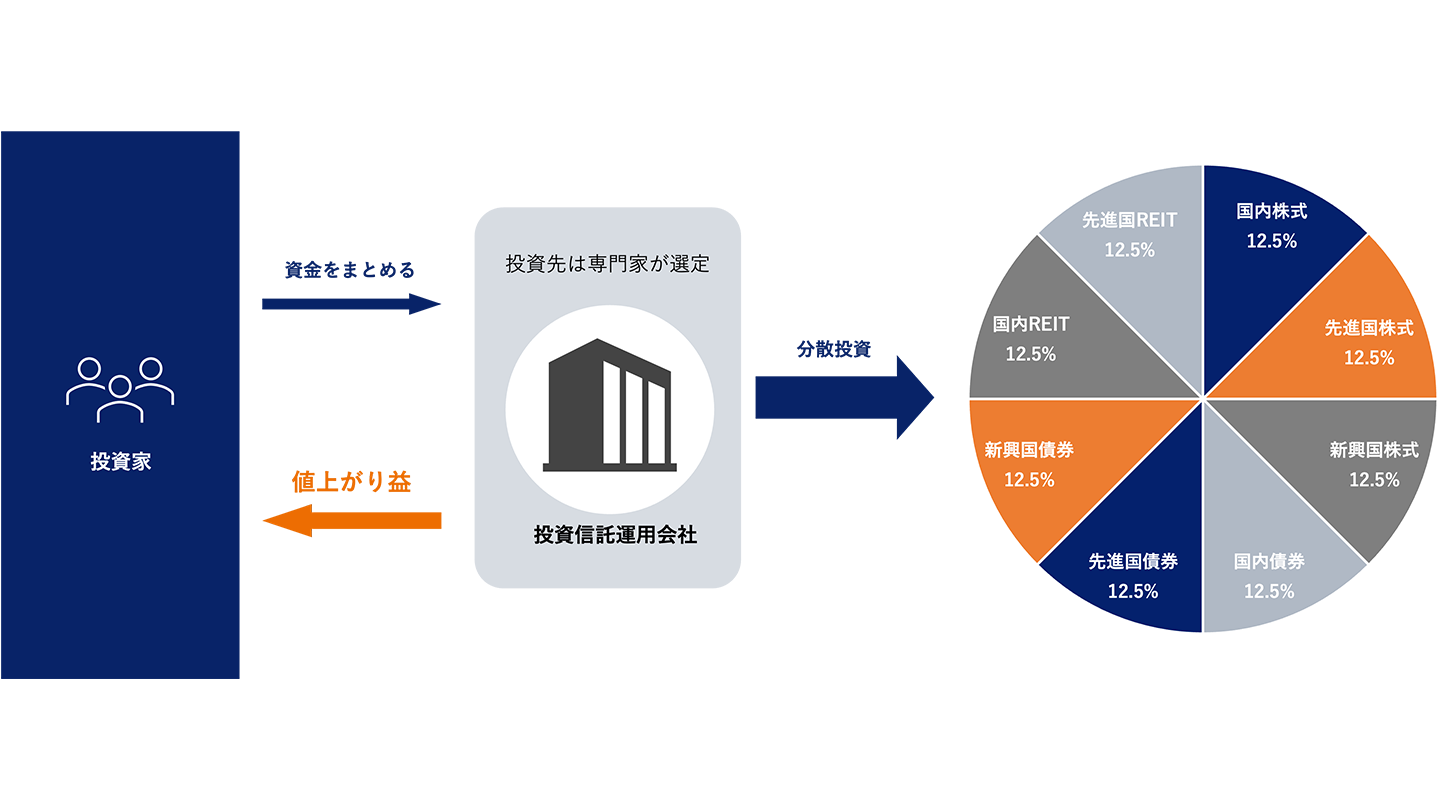

また、リスクを抑えて安定したリターンを目指すには「分散投資」が大切です。分散投資は投資対象やタイミング、地域、通貨を一つにせず、複数に分けて投資することでリスクを抑える方法です。

例えば、国内外のいろいろな金融商品にバランスよく投資できる「バランス型投資信託」を毎月一定額購入する方法なら、誰でも始めやすいでしょう。はじめから分散投資が可能で均整がとれた「幕の内弁当」になっている商品なので、運用しやすいと思います。

投資信託の仕組みを示した図。上図のような投資信託は、さまざまな種類の株式や債券などに配分よく投資されており、「バランス型投資信託」と呼ばれる。また、円グラフ内のREITとは、不動産の購入・運用により利益を得る法人へ出資するタイプの投資信託を指す(資料提供:株式会社Japan Asset Management)

投資信託の仕組みを示した図。上図のような投資信託は、さまざまな種類の株式や債券などに配分よく投資されており、「バランス型投資信託」と呼ばれる。また、円グラフ内のREITとは、不動産の購入・運用により利益を得る法人へ出資するタイプの投資信託を指す(資料提供:株式会社Japan Asset Management)

06

お金の運用も人生も、学びと実践がカギ

――ずばり、お金をうまく運用するには、どうしたら良いでしょうか。

盛永やはりある程度のお金のリテラシーは必要なので、まずは金融庁(※4)などの確かな情報源を基に自分で勉強を始めて、金融の基礎をしっかり学ぶのが良いと思います。その上で、IFA(※5)やFP(ファイナンシャルプランナー)などのプロから話を聞くといいと思います。そのとき、視点が偏らないように複数のソースから情報を得るようにしましょう。

信頼できるアドバイザーを探すコツとしては、金融庁から免許・許可・登録などを受けている業者の中から、コンプライアンス管理をしっかり行っていて顧客本位の業務運営を宣言している会社をリサーチする方法がお勧めです。

(※4)金融庁では「基礎から学べる金融ガイド」など、社会人になる人へ向けてさまざまなお金の情報を発信している。

(※5)独立系ファイナンシャルアドバイザーを指す「Independent Financial Advisor」の頭文字をとった名称。特定の金融機関から独立した中立的な立場として、顧客に資産運用のアドバイスをする点が特徴。

山口あとは、とにかく実践してみることですね。実際に投資をしてみて、うまくいったときの気持ち良さだけでなく、「株価が下落するとこんなふうに損をするんだ」と多少の痛みを感じて学ぶことも大事なので。そうすれば自分に合った方法が分かり、いずれ自分なりの投資の楽しみ方が分かるようになると思います。

盛永本当にそうですよね。僕自身、大学生の頃によく理解していないまま、価値がどんどん上がっていたある金融商品に投資したら、直後に暴落してその金融商品の価値が紙くず同然になってしまったことがありまして…。そのとき、「知らない商品になんとなく投資するのは絶対にやめよう」と心に決めました(笑)。理解できない商品に投資することはお勧めしませんが、そうやって実際に痛い思いをしたからこそ、投資を学び始めるきっかけになりました。

早稲田キャンパス121号館のギャラリーにて

早稲田キャンパス121号館のギャラリーにて

――最後に、早大生へメッセージをお願いします。

盛永投資に限らず、知識は持っているだけだとそこまで価値はありません。知識を実践に生かして初めて自分に付加価値を付けられます。

早稲田は学部に関係なくいろいろな講義が取れるので、ぜひその仕組みを生かして知見を広げ、少しずつ行動に移してください。そうすれば、理想の姿に近づけると思います。

それから、僕はお金を学びや経験に投資するのは良いことだと思っているので、お金をうまく活用して、ぜひいろいろなことに挑戦してください。

山口その通りで、実際に私の学部生向けの講義も、さまざまな学部の学生が受けに来てくれます。早稲田は学費が高いですが、それだけの値打ちがある投資と捉えて学びを広げ、人的資本としての価値を高めていってください。大学で学びや経験を得て、人生にぜひ生かしていきましょう。

(左から)盛永さん、山口教授

(左から)盛永さん、山口教授

PROFILE

盛永 裕介

YUSUKE MORINAGA株式会社Japan Asset Management / JAM Academy 塾長

北海道教育大学旭川校を卒業後、2019年に早稲田大学大学院教育学研究科(教職大学院)に進学。教職修士(専門職)。大学院在学時、私立中高一貫校にて教壇に立つ。2021年4月に株式会社Japan Asset Management新卒1期生として入社。JAM Academy塾長として年間2,000名以上の小中高生に金融教育プログラムを提供する。金融知識や分かりやすい資料づくりのノウハウを生かし、セミナー資料の作成のほか、セミナー講師としてマーケティング業務にも従事。小学校教諭二種免許状、中学校教諭専修免許状(技術)、中学校教諭二種免許状(家庭)、高等学校教諭専修免許状(情報、工業)、証券外務員一種保有。目標は「社会人10年目までに自分の学校を設立する」こと。

山口 勝業

KATSUNARI YAMAGUCHI早稲田大学ビジネススクール(大学院経営管理研究科)教授

一橋大学社会学部卒業、Yale School of Management(経営学修士)、専修大学大学院経済学研究科修了、博士(経済学)。日本長期信用銀行系列の日米の投資顧問子会社でポートフォリオ・マネジャーを歴任。イボットソン・アソシエイツ・ジャパン株式会社を創立し、社長・会長を務め、この間、専修大学大学院客員教授、一橋大学ビジネススクール非常勤講師を兼務。行動経済学会の理事・顧問、日本ファイナンス学会の理事、日本CFA協会理事、日本証券アナリスト協会の試験委員を歴任。2022年度に早稲田大学大学院経営管理研究科に着任し、主に金融機関に勤める社会人大学生を対象に「行動ファイナンス(市場に参加する人間の心理面が投資行動にどう影響するのかに注目した分野)」と「職業倫理」を教えている。『アセットマネジメントの世界 第2版:新たな社会的使命と実践』(東洋経済新報社、2022年)を分担執筆。